Dom

Zuletzt aktualisiert: 9. Oktober 2025

Geld sparen im Alltag klingt oft komplizierter, als es ist. Mit ein paar einfachen Anpassungen lassen sich jährlich mehrere Hundert Franken sparen, ohne dass man sich dabei einschränken muss. In diesem Beitrag zeige ich dir 6 einfache Ideen aus meinem Alltag, die ich selbst umsetze, sowie einen Geheimtipp, den kaum jemand kennt. Ob beim Bankkonto, beim Einkaufen oder Online-Shopping. Wer bewusst handelt, spart bares Geld.

1. Bankspesen

Jeder von uns braucht heute ein Bankkonto, doch viele bezahlen dafür Geld. Dabei wollen fast alle Banken neue Kunden gewinnen oder bestehende behalten. Wir haben also die freie Wahl. Warum sollten wir für ein Konto Geld ausgeben, wenn es auch kostenlos geht?

Natürlich sind die Bedürfnisse unterschiedlich und die individuelle Situation sollte man bei der Auswahl berücksichtigen. Ich bin aber überzeugt, dass in diesem Bereich jeder sparen kann. Eine Übersicht aller Schweizer Banken würde den Rahmen dieses Beitrags sprengen. Stattdessen zeige ich dir, wie ich es mache und dadurch jedes Jahr einfach Geld spare. Sieh es als eine Art Inspiration und überlege, ob du etwas davon für dich umsetzen möchtest.

Raiffeisen – SGKB – Yuh – Migros Bank

Als ich in die Schweiz gezogen bin, habe ich zuerst ein Konto bei der Raiffeisen eröffnet. Ich entschied mich für das Mitgliedschafts-Konto. Dafür musste ich zwar ein paar Anteilsscheine kaufen (die damals gut verzinst wurden) und bekam im Gegenzug ein kostenloses Konto. Allerdings war die Debitkarte kostenpflichtig, also war es nicht ganz kostenlos. Ich habe die Karte später gekündigt und das Konto nur noch online genutzt.

Das störte mich aber, also suchte ich weiter und eröffnete zusätzlich ein Konto bei der SGKB. Dort fielen monatlich 5 Franken Gebühren an, die jedoch wegfielen, wenn gewisse Bedingungen erfüllt wurden. Damals waren das eine monatliche Transaktion und ein Kontostand von 20’000 Franken. Ich konnte das einhalten und hatte so ein kostenloses Konto. Die Debitkarte war allerdings auch hier nicht gratis. Ein Trick war das Sparkonto der SGKB, das eine kostenlose Debitkarte bot. Ich kombinierte also das Onlinekonto mit dem Sparkonto und konnte so gebührenfrei Bargeld abheben, da der Transfer zwischen den Konten sehr schnell möglich war. Heute ist die Kontoführung bei der SGKB sogar ganz ohne Bedingungen kostenlos – wie lange noch, wird sich zeigen.

Auch diese Lösung war für mich nicht optimal, daher nutzte ich das Konto vorerst nur übergangsweise. Dann entdeckte ich Yuh, eine Onlinebank, die ursprünglich in Zusammenarbeit zwischen Swissquote und Postfinance gegründet wurde. Heute gehört Yuh komplett zu Swissquote. Da ich alles online erledige, eröffnete ich dort ein Konto, das ich bis heute nutze. Ich kann QR-Zahlungen tätigen, Geld transferieren, kostenlose Unterkonten erstellen und flexibel zwischen ihnen hin- und herschieben. Das Konto ist kostenlos und bietet mir alles, was ich brauche.

Du möchtest ein Konto bei YUH eröffnen?

Verwende meinen Empfehlungscode „3y0jn7“ bei der Registrierung und erhalte als Schweizer Einwohner kostenlose Bonus-Swissqoins, die du später in CHF umwandeln kannst. Und ja, auch ich erhalte eine kleine Provision – für dich entstehen keinerlei Nachteile 🙈.

Trotzdem wollte ich nicht nur auf einen Anbieter setzen. Ich suchte daher nach einer Ergänzung und fand sie bei der Migros Bank. Auch wenn ich die Cumulus-Kreditkarte nicht besonders mag, gefällt mir das Bankangebot sehr gut. Das eBanking ist dem der Raiffeisen sehr ähnlich und bietet alles, was ich brauche. Kontoführung, Debitkarte und Sparkonto sind kostenlos.

Heute nutze ich mehrere Konten, alle ohne Fixkosten. Warum sollte ich die Bank dafür bezahlen, dass sie mein Geld verwaltet und selbst davon profitiert.

Revolut für Onlinezahlungen und Fremdwährungen

Ein Sonderfall ist für mich das Thema Fremdwährungen. Ob im Urlaub oder bei Onlinebestellungen im Ausland. Wer mit Schweizer Karten bezahlt, zahlt oft drauf, sowohl für den Währungswechsel als auch für den Kurs selbst. Viele Banken verwenden ungünstige Wechselkurse, was doppelt teuer wird.

Ich nutze deshalb Revolut. Dort erhält man ein kostenloses Konto, kann Konten in verschiedenen Währungen anlegen und tauscht zum aktuellen Kurs – ohne versteckte Gebühren. Ich hinterlege oft Zielkurse und lasse Revolut den Wechsel automatisch ausführen, wenn mein Wunschkurs erreicht ist. So habe ich immer etwas Guthaben in der jeweiligen Währung und spare bei Umrechnungen.

Wenn du mehr darüber wissen möchtest, findest du hier meinen ausführlichen Beitrag: 👉 Teure Kreditkarten? Nein danke! Die ultimative Alternative

2. Tankstelle vermeiden

Einkaufen an der Tankstelle war für mich früher kein Thema. Höchstens mal ein Snack oder ein Getränk. In der Schweiz ist das anders. Viele Menschen nutzen die Tankstelle wie einen Mini-Supermarkt, besonders abends oder am Wochenende oder wenn es gerade schnell gehen soll.

Ich habe mein Verhalten schnell unbewusst angepasst. Auf dem Heimweg noch kurz Brot, Aufschnitt oder Süssgetränke kaufen – das wurde zur Gewohnheit. Der Haupteinkauf fand zwar weiterhin im Supermarkt statt, aber kleine Einkäufe erledigte ich oft an der Tankstelle.

Dabei sind die Preise dort deutlich höher. Zusätzlich kauft man meist mehr, als man geplant hatte. Schnell noch ein Gipfeli am Morgen oder ein kühles Getränk zum Feierabend mitzunehmen ist verlockend. Diese kleinen Ausgaben summieren sich und machen sich langfristig bemerkbar.

Mein Tipp: Nutze die Tankstelle nur zum Tanken. Kaufe gezielt im Supermarkt ein und plane besser voraus. So sparst du langfristig viel Geld.

3. Schütze deine Daten und vermeide gezielte Onlinewerbung

Viele unterschätzen, wie stark das eigene Onlineverhalten analysiert wird. Wer mit den Standardeinstellungen surft, stellt schnell fest, dass die angezeigte Werbung überraschend gut zu den eigenen Interessen passt. Das ist kein Zufall.

Suchst du zum Beispiel nach einem „Pool“, wird dir in den nächsten Tagen Werbung für Pools angezeigt – selbst auf ganz anderen Webseiten oder Apps. Dahinter steckt sogenanntes Remarketing. Alles, was du online suchst und klickst, wird aufgezeichnet und analysiert. Diese Daten verkaufen Plattformen weiter an Werbekunden.

Je aktiver du online bist, desto detaillierter wird dein Profil und desto gezielter die Werbung. Das erhöht die Wahrscheinlichkeit, dass du auf Werbung reagierst und möglicherweise Dinge kaufst, die du eigentlich nicht brauchst. Impulskäufe sind keine Seltenheit. Werbung beeinflusst uns stärker, als wir oft wahrhaben wollen.

Meine Gegenstrategie:

- Ich nutze den Inkognito-Modus meines Browsers, um Tracking zu minimieren

- Ich lösche regelmässig Cookies und den Verlauf

- Ich verwende NordVPN*, um meine IP-Adresse zu verschleiern

Denn wer immer mit derselben IP unterwegs ist, lässt sich leicht wiedererkennen, selbst ohne Cookies. Viele unterschätzen, wie stark unser Konsumverhalten durch gezielte Werbung beeinflusst wird. Impulskäufe passieren oft unbewusst. Ein Produkt, das wir einmal angesehen haben, wird uns ständig eingeblendet bis wir irgendwann schwach werden.

Hinterfrage dich selbst: Hast du kürzlich etwas gekauft, was du eigentlich nicht geplant hattest?

4. Gebrauchte Sachen kaufen und verkaufen

Hast du schon einmal etwas über Tutti, Ricardo oder den Facebook-Marktplatz gekauft oder verkauft? Wenn nicht, solltest du es ausprobieren. Du kannst damit sparen oder durch den Verkauf nicht mehr benötigter Dinge Geld verdienen. Menschen kaufen wirklich fast alles und das kann man nutzen.

Ich habe beispielsweise kaum getragene Adidas Schuhe verkauft. Drei Paar für je 20 Franken. So hatte jemand Freude an günstigen Schuhen und ich 60 Franken zusätzlich.

Wichtig ist nur: Vorsicht vor Betrügern. Es gibt viele Fake-Interessenten, die behaupten, die Ware abholen zu lassen oder per E-Banking zahlen zu wollen. Ich akzeptiere nur Barzahlung bei Abholung oder TWINT im Voraus. So bleibe ich auf der sicheren Seite. Bei E-Banking bin ich vorsichtig – oft geht es nur um das Sammeln von Kontaktdaten.

5. Profitiere von Aktionen und Sonderpreisen

In meinem Beitrag Geld sparen beim Einkaufen habe ich bereits erklärt, wie Aktionen unser Verhalten beeinflussen. Trotzdem können wir Aktionen für uns nutzen, wenn wir es richtig angehen.

Wir kaufen zum Beispiel Pflegeprodukte oder Haushaltsartikel immer dann, wenn sie stark reduziert sind. Meist bei 2-für-1 oder 50%-Aktionen. Das lohnt sich vor allem bei Produkten, die lange haltbar sind und ohnehin regelmässig gebraucht werden.

Das Prinzip lässt sich auf viele Produktgruppen anwenden: Waschmittel, Zahnbürsten, Zahnpasta, Klopapier, Reis, Nudeln und vieles mehr. Wichtig ist nur, bewusst einzukaufen und nicht mehr zu lagern, als man in absehbarer Zeit verbraucht. Die nächste Aktion kommt bestimmt und wer flexibel bleibt, spart dauerhaft.

6. Preise vergleichen – immer

Klar, Preise zu vergleichen scheint kein besonders ausgefallener Spartipp zu sein. Und doch wird er häufig vernachlässigt. Auch in meinem Umfeld merke ich das immer wieder. Viele bestellen ihre Produkte einfach bei ihren Lieblingsshops, aus Bequemlichkeit oder Gewohnheit. Das ist verständlich, kostet aber oft bares Geld.

Es gibt keinen einzigen Shop, der dauerhaft bei allen Produkten den besten Preis bietet. Viele Anbieter unterbieten sich gegenseitig. Mal bewusst, mal durch kurzfristige Aktionen. Das können wir uns zunutze machen, indem wir die Preise vor dem Kauf vergleichen.

Ich mache es so: Wenn ich ein bestimmtes Produkt kaufen möchte, gebe ich es bei Google ein. Dann schaue ich mir an, welche Shops dafür Werbung schalten und welche über die organische Suche erscheinen. So bekomme ich einen schnellen Überblick, wer das Produkt anbietet und zu welchem Preis. Mit der Zeit entwickelt man ein gutes Gefühl dafür, was ein realistischer Preis ist und erkennt echte Schnäppchen sofort.

Das funktioniert nicht nur online. Auch im Supermarkt lohnt sich ein Preisvergleich. Gerade bei Sonderaktionen denkt man schnell, dass man ein gutes Angebot vor sich hat. Doch oft sind Produkte trotz „Aktion“ online günstiger.

Ein Beispiel: Ich war kürzlich im Do it + Garden Center. Dort gab es wegen einer Filialschliessung 50 % Rabatt auf viele Artikel. Klingt erst einmal super. Aber als ich die Preise mit Onlineangeboten verglich, stellte ich fest, dass viele Produkte selbst mit Rabatt teurer waren als online ganz ohne Aktion. Ob die Preise vor dem Sale angehoben wurden, weiss ich nicht. Aber sicher ist: Der Rabatt lohnte sich in vielen Fällen nicht.

Mein Fazit: Verlasse dich nicht blind auf Rabattaktionen oder bekannte Shops. Ein kurzer Preisvergleich vor dem Kauf spart oft mehr, als man denkt. Vor allem, wenn man es zur Gewohnheit macht.

Geheimtipp

Als jemand, der sich mit Online-Marketing beschäftigt, weiss ich: Viele Onlineshops setzen auf clevere Automatisierungen, um mehr Umsatz zu erzielen. Diese Tools und Prozesse helfen nicht nur den Shopbetreibern, sondern können auch für uns als Konsumenten ein echter Vorteil sein, wenn man weiss, wie es funktioniert.

So ticken Onlineshops

Jeder Shop hat ein Ziel: möglichst viele Besucher in zahlende Kunden verwandeln. Dafür setzen sie unter anderem auf sogenannte Funnels – automatisierte Verkaufstrichter, die uns Schritt für Schritt zum Kauf führen sollen.

Ein typischer Ablauf sieht so aus:

- Du besuchst den Shop

- Du wirst animiert, dich für den Newsletter anzumelden

- Ab diesem Moment wird eine Kette von automatisierten E-Mails gestartet mit Angeboten, Rabatten, Erinnerungen

Im Hintergrund analysieren die Shops genau, wie viele dieser neuen Kontakte wirklich kaufen und wie viele abspringen. Besonders auf die sogenannten Warenkorbabbrecher haben es viele Shops abgesehen. Denn wer schon Produkte in den Warenkorb gelegt hat, zeigt hohes Kaufinteresse. Und genau dort setzen die Automatisierungen an.

Wie du davon profitierst

Ich mache es oft so: Ich registriere mich bei einem Onlineshop, lege meine Wunschprodukte in den Warenkorb und breche den Kauf bewusst ab (einfach Browser schliessen ohne die Produkte aus dem Warenkorb zu löschen). Danach warte ich ab. Was passiert?

- Zuerst kommt meist ein Reminder per E-Mail wie z.B. „Du hast deinen Einkauf noch nicht abgeschlossen.“

- Wenn man nicht reagiert, folgt oft eine zweite Mail 1-2 Tage später mit einem Gutschein oder Rabattcode.

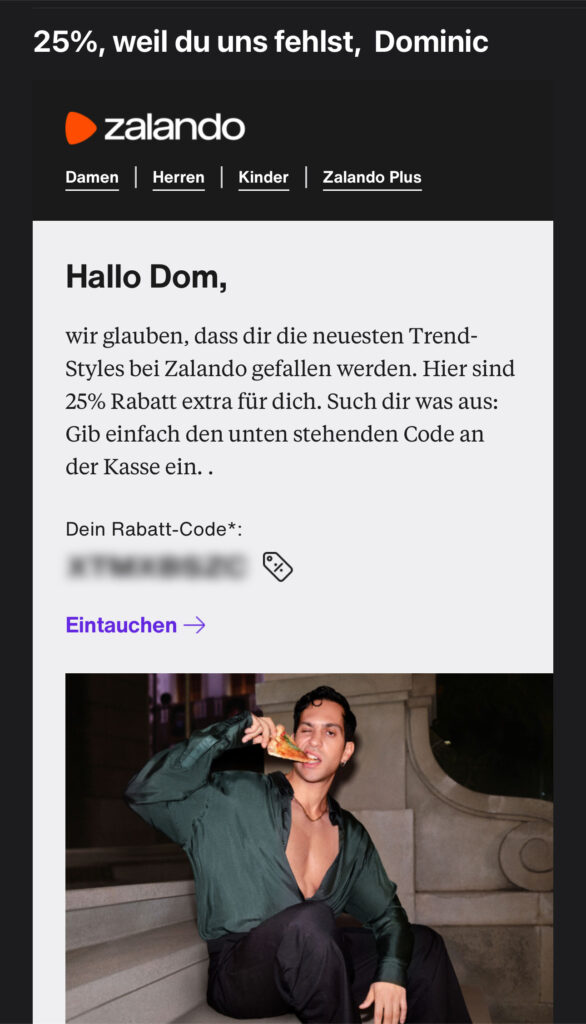

Denn der Shop will dich unbedingt zum Abschluss bewegen, solange dein Interesse noch frisch ist. Das klappt nicht immer, aber gerade bei grossen oder modernen Shops funktioniert es oft. Ich selbst habe kürzlich nach längerer Inaktivität bei Zalando wieder einen persönlichen Gutschein erhalten, um mich zum Kauf zu bewegen. Da ich diesen weiterhin nicht genutzt habe, erhielt ich mehrere Reminder, dass der Gutschein bald ablaufen würde. Das erzeugt den Eindruck eines limitierten Angebots. Ein psychologischer Trick, der viele dazu motiviert, den Gutschein noch rechtzeitig einzulösen.

Extra-Tipps

- Nicht gleich kaufen: Öffne die erste Reminder-Mail, aber schliesse den Kauf nicht direkt ab. So signalisierst du Interesse, erhöhst aber die Chance, noch ein besseres Angebot zu bekommen.

- Wunschlisten nutzen: Viele Shops erinnern dich, wenn Produkte auf deiner Liste im Preis sinken.

- Newsletter-Gutscheine abwarten: Gerade Neukunden erhalten oft nach einigen Tagen einen extra Anreiz.

Nicht jeder Onlineshop nutzt diese Strategien, denn es braucht technisches Know-how. Aber die meisten grossen Anbieter haben solche Prozesse längst implementiert.

Teste es selbst und du wirst überrascht sein, wie oft es funktioniert. 🙂