Dom

Zuletzt aktualisiert: 17. Februar 2026

Kennst du das Problem, manchmal von unvorhergesehenen Rechnungen überrannt zu werden?

Das geht leider vielen so – und oft ist es schlicht ein Mangel an Planung. Ich zeige dir heute, wie ich dieses Problem für uns gelöst habe und seither alle Kosten im Griff habe.

So vermeidest du unvorhergesehene Rechnungen

Alle von uns bekommen regelmässig Rechnungen und die meisten sind wiederkehrend. Trotzdem höre ich immer wieder von Freunden, dass sie von ihren eigenen Rechnungen überrascht werden. Obwohl eigentlich klar ist, dass diese irgendwann ins Haus flattern werden.

Viele haben ihre Kosten schlicht nicht im Blick. Sie schreiben sie nie auf und deshalb wird ihnen gar nicht bewusst, wofür sie jährlich zahlen. Gerade die kleinen Posten summieren sich schnell wie zum Beispiel Rega-Beiträge, Kreditkarten- oder Bankkartengebühren, Vereinsbeiträge oder andere wiederkehrende Zahlungen. Viele wissen auch gar nicht, wie viele Versicherungen sie abgeschlossen haben und sind dann „plötzlich“ überrascht, dass auf einmal wieder Rechnungen für Rechtsschutzversicherung, Reiseversicherung oder ähnliche Policen eintreffen. Ob diese Versicherungen notwendig sind, muss jeder für sich selbst entscheiden, aber es ist wichtig, dass man sich bewusst macht, welche Kosten tatsächlich anfallen, um fundierte Entscheidungen treffen zu können.

Nur wenn du wirklich alles aufschreibst, erkennst du, welche Kosten dir jährlich entstehen und wo du eventuell einsparen kannst, um mehr Geld für dich übrigzuhaben.

Natürlich gibt es auch Rechnungen, die man nur schwer voraussehen kann etwa eine Nachzahlung ans Steueramt oder eine plötzlich defekte Waschmaschine. Aber in den meisten Fällen sind es Rechnungen, die monatlich, vierteljährlich oder jährlich wiederkehren. Und genau da können wir ansetzen: Mit guter Vorbereitung. Zudem kann man sich einen kleinen „Puffer“ für unvorhergesehen Dinge aufbauen, um z.B. eine defekte Waschmaschine ersetzen zu können, ohne das es weh tut.

Wie es so schön heisst:

„Gute Vorbereitung ist das halbe Leben.“

Und wer vorbereitet ist, wird deutlich weniger von unvorhergesehenen Rechnungen überrascht.

Budgetplanung für Anfänger: So behältst du deine Kosten im Griff

Die Lösung ist eigentlich simpel. Wir führen bei uns 2 Budgetlisten.

- Monatskosten

- Jahreskosten

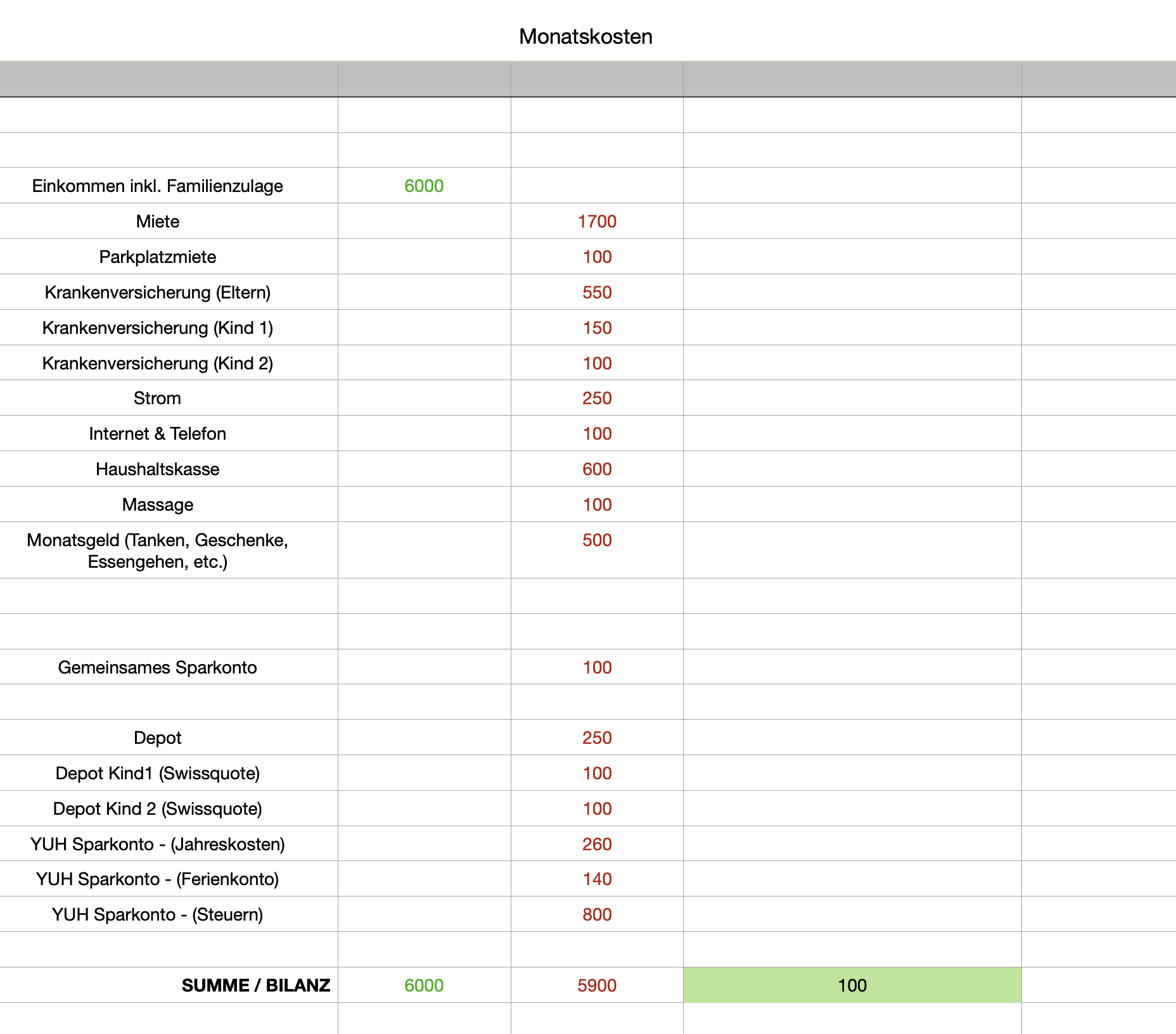

In der Monatsliste tragen wir alle fixen Kosten ein, die jeden Monat anfallen: Miete, Versicherungen, Telefon, Internet, Haushaltskasse, Sparverträge usw. Auch die Einkommen stehen in dieser Liste, sodass am Ende eine echte Bilanz entsteht.

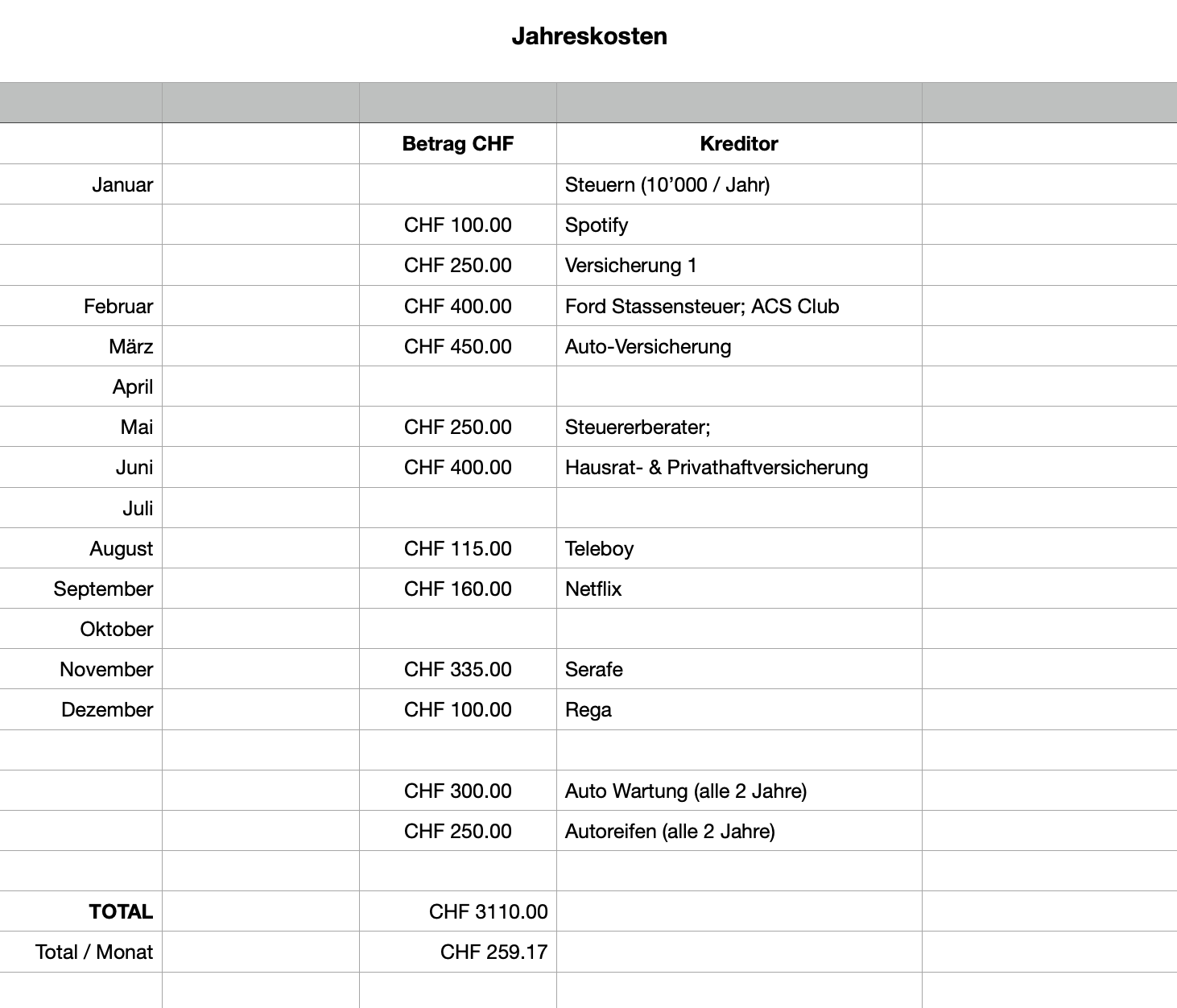

In der Jahresliste stehen alle Kosten, die jährlich oder in grösseren Abständen anfallen z. B. Serafe, Steuern, Rega, Vereinsbeiträge oder Autoversicherungen. Wir sehen also schon Monate im Voraus, wann welche Beträge fällig werden.

Viele vergessen genau diese Posten und wundern sich dann, wenn plötzlich eine dicke Rechnung kommt, die das Konto leer räumt.

Monats- und Jahreskosten clever auflisten

Um es greifbarer zu machen, habe ich dir zwei Beispielslisten erstellt:

Hier siehst du, welche Kosten in welchem Monat anfallen. Die Gesamtsumme der Jahreskosten wird durch 12 geteilt. So weiss man genau, welchen Betrag man monatlich beiseitelegen muss. In diesem Beispiel wären das rund 260 CHF pro Monat.

Hier stehen die fixen monatlichen Kosten + der Betrag aus der Jahresliste (260 CHF), den man monatlich zurücklegt. Beim Beispiel oben würden sogar aktuell noch 100 CHF monatlich übrig bleiben, sofern das Monatsgeld von 500 CHF bleiben würden (ist ja eher eine Schätzung, da dieser Betrag monatlich variieren würde).

Im ersten Jahr kann es etwas tricky sein, weil du die Beträge erst mal ansparen musst. Aber spätestens ab dem zweiten Jahr läuft es automatisch. Ich empfehle: Lieber etwas grosszügiger kalkulieren, damit es am Ende sicher reicht.

Ganz wichtig:

- Schreibe wirklich alles auf, auch die kleinsten Beträge.

- Aktualisiere die Liste regelmässig bei Änderungen.

Bezahle dich selbst zuerst – mein wichtigster Finanz-Tipp

Mein Motto lautet: Bezahle immer zuerst dich selbst.

Ich überweise gleich nach dem Lohneingang zuerst meinen Sparbetrag ins Depot und auch die Sparbeträge für die Kinder gehen direkt weg. Erst danach kommen die restlichen Kosten.

So stellst du sicher, dass du dein Sparziel nie verpasst und am Ende nicht doch „nichts übrig bleibt“.

Sparkonto 2.0 bei Yuh: Unterkonten für volle Kontrolle

Wie ich in meinem anderen Beitrag „6 Spartipps für den Alltag + Geheimtipp“ schon erwähnt habe, nutzen wir unter anderem ein digitales Konto bei Yuh. Dort kann man super einfach mehrere Unterkonten erstellen.

Das nutzen wir als eine Art Sparkonto 2.0:

- Unterkonto für Steuern

- Unterkonto für Jahreskosten

- Ferienkonto

- Kleines Extrasparkonto (als Puffer für unvorhersehbare Dinge)

Auf diese Unterkonten fliessen automatisch monatlich die jeweiligen Beträge. Alles schön getrennt und übersichtlich.

Du möchtest ein Konto bei YUH eröffnen?

Verwende meinen Empfehlungscode „3y0jn7“ bei der Registrierung und erhalte als Schweizer Einwohner kostenlose Bonus-Swissqoins, die du später in CHF umwandeln kannst. Und ja, auch ich erhalte eine kleine Provision – für dich entstehen keinerlei Nachteile 🙈.

Warum es beim Sparkonto 2.0 nicht ums Sparen im klassischen Sinn geht

Früher hatte man ein Sparkonto, weil man dort Zinsen bekam und sein Geld vermehren konnte. Heute ist das (leider) kaum noch der Fall und deshalb sehe ich ein Sparkonto nicht als Ort, um „reich zu werden“ oder Zinsen zu erhalten. Die Summen die dort temporär gelagert werden, wären auch viel zu gering. Es geht lediglich um eine saubere und klare Trennung, ohne dafür etwas bezahlen zu müssen.

Ich persönlich bin ein grosser Fan davon, mein Geld für mich arbeiten zu lassen. Deshalb fliesst bei mir so viel wie möglich direkt ins Swissquote Depot. Dort wird es langfristig investiert, statt einfach auf einem Konto zu liegen. Wenn du mehr darüber erfahren möchtest, schaue dir diesen Beitrag von mir dazu an: Richtig investieren: Lass das Geld für dich arbeiten.

Das „Sparkonto 2.0“ wie ich es nenne nutze ich ausschliesslich als Struktur- und Planungstool. Die Unterkonten helfen mir dabei, die monatlichen Rücklagen und Jahresbeträge strikt zu trennen. So weiss ich jederzeit, welches Geld wofür gedacht ist sei es Steuern, Ferien oder Versicherungen.

Wichtig: Das Geld auf diesen Unterkonten liegt also nicht da, um Zinsen zu erwirtschaften, sondern damit ich es immer griffbereit habe, wenn die entsprechenden Rechnungen fällig sind. Genau diese klare Trennung sorgt dafür, dass wir nicht durcheinanderkommen und nie ins Minus rutschen.

Automatisiere deine Zahlungen und spare Stress

Ich bin ein grosser Fan von Automatisierungen. Nicht nur im Smart Home, wo bei uns Jalousien, Lichter und Co. automatisch laufen sondern auch bei den Finanzen.

Alle fixen Zahlungen gehen bei uns automatisch raus:

- Depotzahlungen

- Unterkonten bei Yuh

- Versicherungen

- Miete

- Rücklagen

Dadurch geht nichts vergessen und die wichtigsten Dinge sind sofort gedeckt. Flexibel bleibt nur das Monatsgeld zum Ausgeben. Mal ist es etwas mehr, mal weniger aber die Rechnungen oder wichtigen Dinge wie Depotzahlungen sind nie in Gefahr.

Vorteile einer klaren Budgetplanung

- Kein Stress mehr: Keine Panik, wenn eine Rechnung kommt

- Mehr Klarheit: Du weisst immer, wie deine Finanzen stehen

- Besseres Sparen: Du hast automatisch Geld für Rücklagen

- Finanzielle Sicherheit: Auch unerwartete Kosten werfen dich nicht mehr aus der Bahn

Und glaub mir: Das Gefühl, alles im Griff zu haben, ist unbezahlbar.

Sei dir bewusst. Mit ein bisschen Planung, zwei einfachen Listen und einem digitalen Sparkonto vermeidest du Überraschungen und gewinnst jede Menge Ruhe.

Falls du ein Depot bei Swissquote eröffnen möchtest, kannst du bei der Registrierung meinen Empfehlungscode „8kg8p6“ angeben. Als Schweizer Einwohner erhältst du dadurch 100 CHF Trading-Guthaben geschenkt – das entspricht 100 CHF, die du dir an Gebühren sparst. Gerade zu Beginn ist das meiner Meinung nach ein wertvoller Vorteil. Und ja, auch ich erhalte eine kleine Provision – für dich entstehen keinerlei Nachteile 🙈.