Dom

Zuletzt aktualisiert: 19. Januar 2026

Ein Kinderdepot ist mehr als nur ein Konto. Es ist eine Möglichkeit, schon früh den Umgang mit Geld zu lernen und langfristig Vermögen aufzubauen. Viele von uns bekommen das Thema Finanzen erst im Erwachsenenalter wirklich mit und das oft zu spät. Dabei ist gerade der frühe Start entscheidend, um langfristig Vermögen aufzubauen. In diesem Beitrag zeige ich, wie wir für unsere Kinder ein Kinderdepot eingerichtet haben, wie es funktioniert und warum es sich lohnt, schon im Kindesalter zu starten.

Kinderdepot – Warum wir für unsere Kinder ein eigenes Depot eröffnet haben

Das Wort Kinderdepot ist für viele leider immer noch ein Fremdwort. Die wenigsten wissen überhaupt, was ein Depot ist oder wofür man es genau benötigt. Das ist ein deutliches Zeichen dafür, dass das Thema Finanzen und der Umgang mit Geld in der Erziehung und Schule noch immer viel zu wenig Beachtung finden. Für uns als Familie war es aber von Anfang an wichtig, für unsere Kinder ein eigenes Depot zu eröffnen, das wir bis zu ihrem 18. Geburtstag jedes Jahr regelmässig besparen möchten. Wir möchten sie nicht nur auf ihrem Weg zum Erwachsenwerden finanziell aufklären und ihnen das Thema Geld auf eine spielerische und erfreuliche Weise näherbringen, sondern ihnen auch einen gewissen finanziellen Puffer aufbauen, den sie später gut gebrauchen können.

Im besten Fall besparen sie ihr Depot auch nach dem 18. Lebensjahr weiter denn das ist fast schon ein Garant dafür, dass sie im späteren Leben finanziell unabhängig werden. Je länger man spart, desto stärker wirkt der Zinseszinseffekt, was vor allem in den späteren Jahren richtig Spass macht und wie ein Turbo 🚀 funktioniert. Hier gehe ich weiter unten im Beitrag nochmal etwas genauer drauf ein.

Wie wir unseren Kindern das Thema Finanzen näherbringen

Für uns war und ist es weiterhin wichtig, dass unsere Kinder nicht einfach nur zusehen, wie Geld auf einem Konto liegt oder wächst. Denn wir wissen alle, dass es an der Börse nicht nur nach oben, sondern die Kurse naturgemäss auch mal fallen📉. Deshalb sollen sie verstehen, was passiert, wenn man spart, investiert und langfristig denkt und auch erleben, wie es sich anfühlt, wenn das Depot einmal sinkt. Wenn Kinder das Prinzip des langfristigen Denkens von klein auf mitbekommen, miterleben und verinnerlichen, steigt die Chance, dass sie später mit temporären Rückschlägen gelassen umgehen können. Schliesslich geht es beim Thema Finanzen nicht nur um Zahlen, sondern auch um Geduld, Disziplin und das richtige Mindset. Wer früh lernt, dass Rückschläge dazugehören und dass ein Depot mal steigt und mal fällt, entwickelt später ein gesundes Verhältnis zu Geld und Risiko. Diese emotionale Erfahrung ist oft wichtiger als die Rendite selbst.

Viele von uns wurden in ihrer Kindheit nie wirklich finanziell gebildet. Das Thema Geld war entweder tabu à la „Über Geld spricht man nicht“ oder wurde auf das klassische «Sparbuch» reduziert. Doch das Sparbuch fördert oft eher Konsumdenken: Man spart, um sich etwas zu kaufen. Das zukünftige hart gesparte Geld ist also schon verplant, bevor es überhaupt da ist, statt zu verstehen, wie man Geld für sich arbeiten lassen kann und kostenlos (im eigentlichen Sinne) Dividenden erhält. Natürlich sollen sich auch unsere Kinder etwas leisten können. Aber macht es denn nicht mehr Sinn, sich etwas aus den Dividenden zu leisten, statt das eigentliche Kapital zu verringern? 🤔

An der Schule wird dieses Wissen leider auch heute noch zu wenig vermittelt, also liegt es an uns Eltern, diesen Teil der Bildung zu übernehmen. Schule und soziale Strukturen haben vermutlich auch wenig Interesse daran. Wenn jeder im späteren Alter finanziell unabhängig wäre, würde das gesamte System zusammenbrechen. Wer würde dann noch freiwillig die harten und oft zu wenig bezahlten Jobs übernehmen, die jedoch dringend benötigt werden? Vermutlich nur ein geringer Teil der Gesellschaft. Darum müssen wir für uns und unsere Kinder selbst sorgen und möchten ihnen zeigen, dass der Aktienmarkt kein Glücksspiel ist, sondern – richtig genutzt – ein Werkzeug, um langfristig Vermögen aufzubauen.

Finanzen mit Freude vermitteln

Uns ist zudem wichtig, dass das Ganze Spass macht. Bevor wir die Kinder also in die reale Welt der Finanzen einführen, ist unser Ziel, ihnen zunächst eine Art Sensibilität für dieses Thema zu vermitteln. Sie sollen verstehen und spüren, was es bedeutet, Geld zu investieren oder auszugeben und welche Resultate jede Option erzeugt. Sie bekommen also volle Entscheidungsmacht. Wenn Kinder über die Zeit merken oder das Gefühl bekommen, dass ihnen ihr Geld «weggenommen» und irgendwo angelegt wird, kann das schnell nach hinten losgehen. Darum vermitteln wir unsere Werte auf natürliche und spielerische Weise durch eigenes Mitdenken und Entscheidungsfreiheit.

Taschengeld und die goldene Gans

Sobald sie ihr erstes Taschengeld bekommen, dürfen sie entscheiden, ob sie es ausgeben oder ganz bzw. teilweise «an uns verleihen» möchten. Wir fungieren dann als eine Art Bank, bei der sie ihr Geld temporär anvertrauen können und wofür sie entsprechend belohnt werden. Als kleine Motivation erhalten sie bei der nächsten Taschengeldrunde eine Art Dividende, die vom Betrag abhängt, den sie zuvor gespart haben. So lernen sie früh, dass Sparen und Investieren sich lohnen und können gleichzeitig selbst entscheiden, was und wie viel sie zurücklegen möchten.

Hierdurch sollen sie lernen, dass sich Geld von alleine vermehren kann und was es bedeutet, wenn man dem Huhn das Futter wegnimmt. Sie sollen verstehen, dass man Geld nicht nur verdienen kann, sondern dass Geld wie bei einer goldenen Gans durch Investieren selbst weitere Erträge erzeugt. Je mehr die Gans zu fressen bekommt (Erspartes) und dadurch wächst, desto grösser werden ihre goldenen Eier 💰 (Erträge/Dividenden).

Kinderdepot in der Schweiz finden

Leider mussten wir relativ schnell feststellen, dass es in der Schweiz kein wirkliches Kinderdepot gibt, wie man es zum Beispiel aus Deutschland kennt. Man kann zwar Sparkonten oder ähnliche Produkte für Kinder eröffnen, aber wir wollten ein richtiges Kinderdepot, in dem wir regelmässig investieren und die Mittel in ETFs anlegen können.

Da wir kein passendes Angebot gefunden haben, haben wir uns dazu entschieden, einfach ein zusätzliches Kontoauf unserem Namen bei Swissquote zu eröffnen. Der grosse Vorteil: Wenn die Kinder später volljährig sind, können wir die Konten kostenlos auf sie überschreiben. Vorausgesetzt, sie bleiben bei mit den Depots bei Swissquote und die Konditionen ändern sich bis dahin nicht (wovon wir stark ausgehen).

So können wir für jedes Kind ein eigenes Konto bzw. Depot führen, regelmässig in ETFs investieren und alles sauber voneinander trennen. Das macht es nicht nur übersichtlich, sondern auch pädagogisch spannend. Sobald die Kinder etwas älter sind, können wir ihnen einen eigenen Zugang zu ihrem Depot geben (welches zwar dann noch temporär auf unseren Namen läuft, was aber ja keine Rolle spielt). So können sie die Entwicklung ihres Depots genau beobachten und jederzeit nachschauen, wie sich ihre Anlagen verändern und das Depot wächst.

ETF Kinderdepot in der Schweiz

Wenn man für sich nun die ideale Lösung gefunden hat, stellt sich die Frage, in was man beim Kinderdepot investieren sollte. Hier muss sich jeder selbst die Frage stellen und beantworten, da es prinzipiell kein richtig oder falsch gibt. Setzt man auf klassische 70/30- oder 80/20-Strategien, investiert man einen gewissen Teil in höher ausschüttende ETFs oder doch lieber in Wachstums-ETFs?

Wir haben uns klar für die einfachste Variante entschieden und investieren für unsere Kinder ausschliesslich in den Vanguard FTSE All-World ETF (VWRL). Dieser ETF ist weltweit gestreut, enthält über 3’000 Unternehmen aus Industrie- und Schwellenländern und ist damit eine solide Basis für langfristiges Investieren. Andere Strategien könnten die Rendite vermutlich noch erhöhen und schneller zum Ziel führen. Wir möchten uns jedoch bei den ETF Kinderdepots keine Gedanken machen müssen oder Rebalancing betreiben. Unser Ziel ist es auch nicht, kurzfristig hohe Gewinne zu erzielen, sondern langfristig stetig zu wachsen ohne grosse Kopfschmerzen. Es geht hier schliesslich um eine Investition von bestenfalls 20, 30 oder mehr Jahren.

Wie viel sollte man ins Kinderdepot einzahlen?

Viele Eltern fragen sich, mit welchem Betrag man starten sollte. Unsere Erfahrung: Es ist gar nicht entscheidend, wie viel man einzahlt, sondern dass man überhaupt anfängt. Auch kleine, regelmässige Beträge machen auf lange Sicht einen grossen Unterschied. Wichtiger als die Höhe ist die Regelmässigkeit, also bestenfalls konsequent jeden Monat einzuzahlen. So profitiert man dauerhaft vom Zinseszinseffekt und vom Cost-Average-Effekt.

Wir investieren übrigens das gesamte Kindergeld in das jeweilige Kinderdepot und – wann immer möglich – sogar doppelt so viel oder mehr. Genauer gesagt zahlen wir die Gelder auf die Depots ein und sobald eine Summe von ca. 2’000 CHF vorhanden ist, werden neue und so viele Anteile wie aktuell möglich des oben erwähnten ETF (VWRL) gekauft. Dadurch haben die Kinder über die Jahre einen echten Vorsprung, der dank des Zinseszinseffekts mit der Zeit enorm an Bedeutung gewinnt.

Der Zinseszinseffekt als der Turbo für das Vermögen

Der Zinseszinseffekt ist einer der stärksten und gleichzeitig meist unterschätzten Effekte beim Sparen. Einfach gesagt, Man bekommt nicht nur Zinsen auf sein angelegtes Geld, sondern auch Zinsen auf die bereits erhaltenen Zinsen.

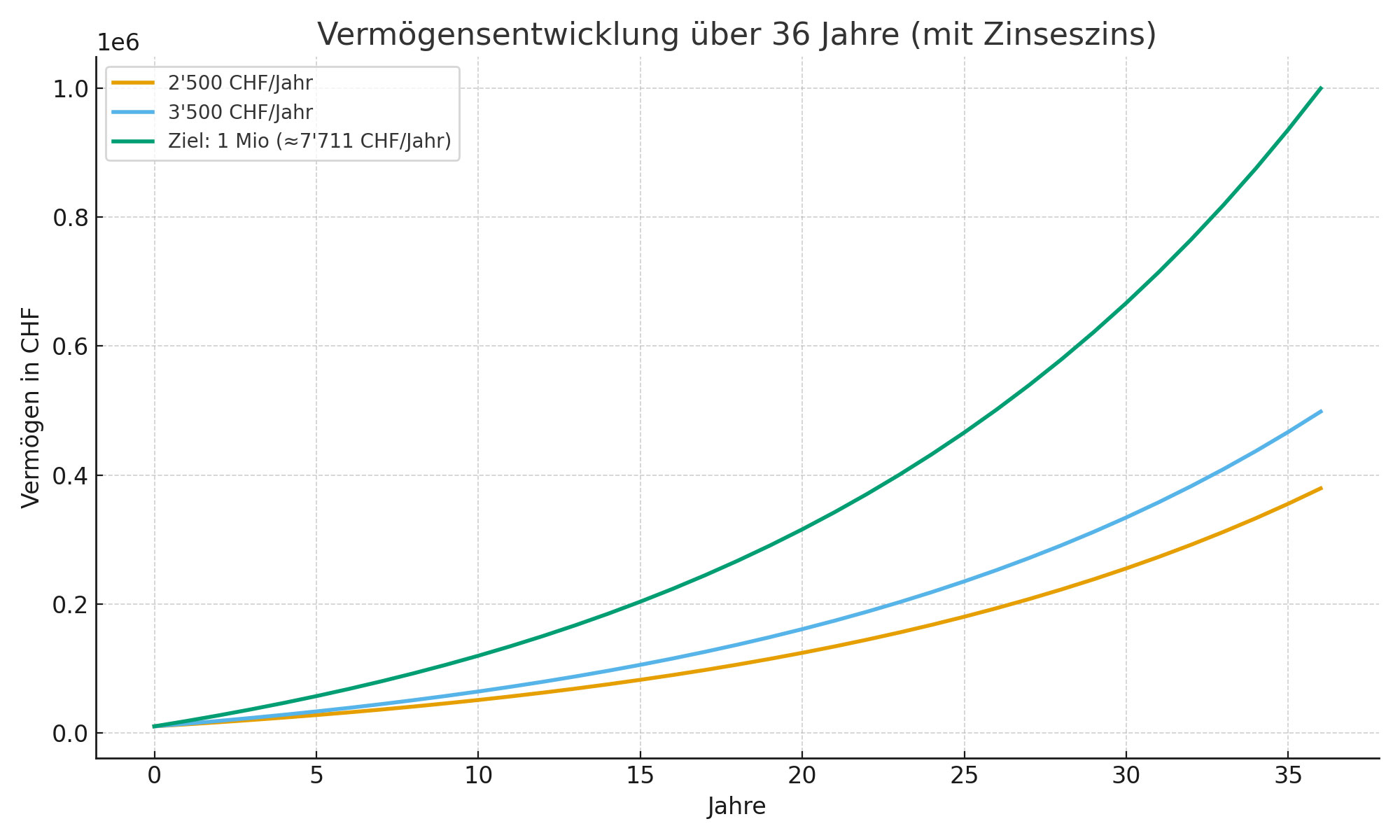

Nachfolgend möchte ich mal ein Beispiel aufzeigen, um die Macht des Zinseszinseffekt aufzuzeigen:

- Startkapital: 10’000 CHF

- Laufzeit: 36 Jahre

- Investitionen: 2’500 CHF/Jahr und 3’500 CHF/Jahr

- Renditebeispiel für Zinseszins: 6 % p. a.

Wie man auf der Grafik sieht, macht der Unterschied von 1’000 CHF pro Jahr nach 36 Jahre bereits einen deutlichen Unterschied genauer gesagt 125’000 CHF. Wahnsinn, oder?

Ebenso ist auf der Grafik ersichtlich, dass eine jährliche Investition von 7’711 CHF nach 36 Jahren zu 1 Mio CHF führen würde.

Zinseszinseffekt vs. Sparbuch

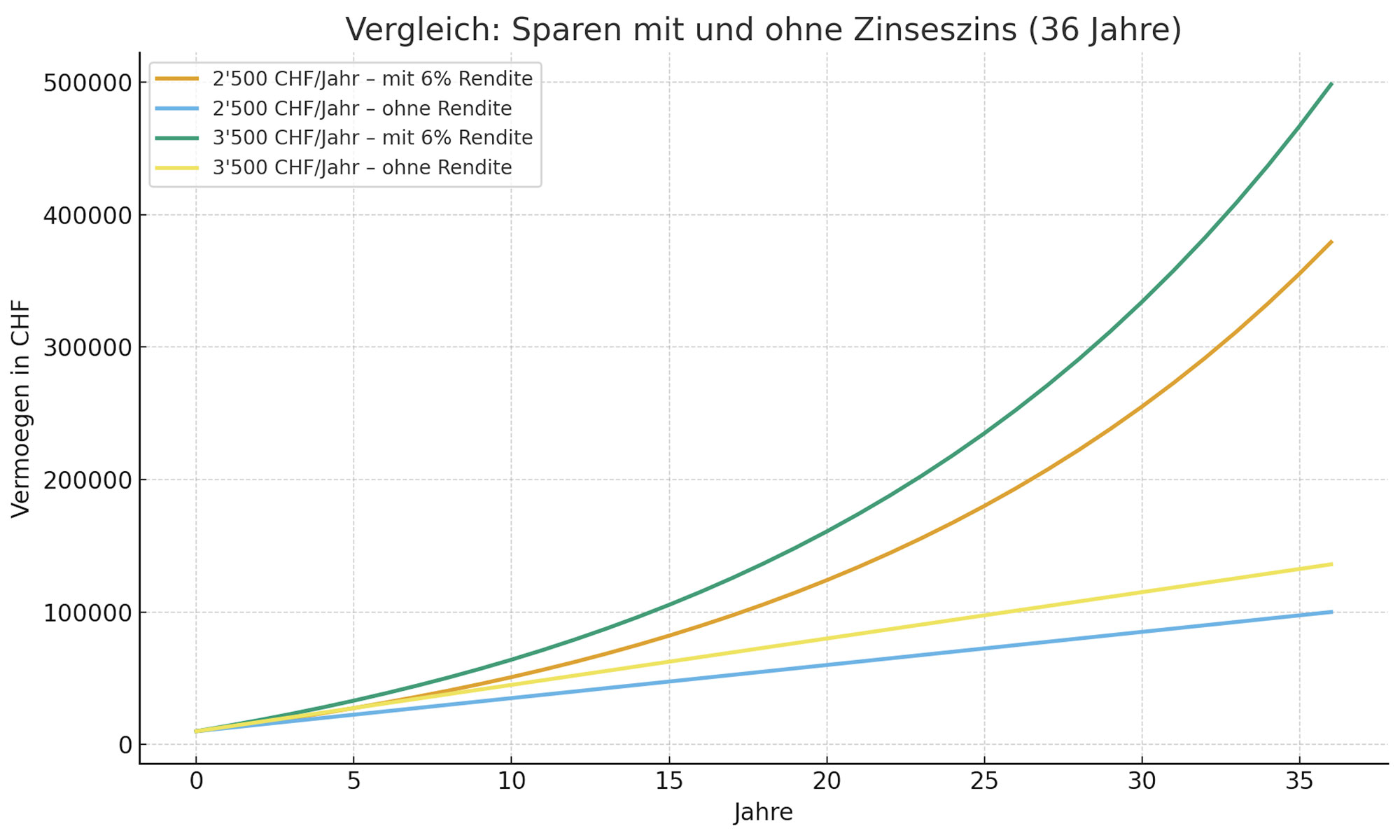

Ebenso möchte ich nachfolgend auch den Unterschied zwischen Zinseszinseffekt und einfachem Sparbuch aufzeigen. Hier erkennt man meiner Meinung nach am besten die Macht des Zinseszinseffekts.

Man sieht sehr klar was der Zinseszins ausmacht:

- Ohne Rendite ist alles linear. Du legst ein, es wächst proportional, Ende.

- Mit Rendite wird das Vermögen exponentiell und der Unterschied wird ab ca. Jahr 20 massiv.

Endbeträge nach 36 Jahren:

👉 Mit 2’500 CHF/Jahr:

- Ohne Rendite: ca. 100’000 CHF

- Mit Rendite (6 %): ca. 375’000 CHF

👉 Mit 3’500 CHF/Jahr:

- Ohne Rendite: ca. 130’000 CHF

- Mit Rendite (6 %): ca. 500’000 CHF

Der Zinseszins erzeugt also rund das Dreifache an Vermögen gegenüber einfachem Sparen. Je früher man beginnt und bestenfalls mit einem möglichst hohen Startkapital desto stärker wirkt dieser Effekt. Gerade bei einem Kinderdepot hat man einen riesigen Vorteil: Zeit. Zeit ist an der Börse oft der grösste Erfolgsfaktor.

Der Cost-Average-Effekt – ruhig bleiben und regelmässig investieren

Der Cost-Average-Effekt (Durchschnittskosteneffekt) besagt: Wenn man regelmässig einen fixen Betrag investiert, kauft man automatisch zu unterschiedlichen Kursen und erzielt so einen Durchschnittspreis. Damit reduziert man das Risiko, genau zum falschen Zeitpunkt zu investieren.

Wenn die Kurse fallen, bekommt man mehr Anteile für den gleichen Betrag; steigen die Kurse, kauft man weniger. Langfristig gleicht sich das aus. Das Schöne daran: Man muss nicht versuchen, den perfekten Einstiegszeitpunkt zu finden und man spart einfach konsequent weiter.

Steuern und rechtliche Aspekte in der Schweiz

Etwas auf das ich hier noch eingehen möchte, sind die steuerlichen und rechtlichen Aspekte. Da es in der Schweiz meines Wissen kein richtiges Kinderdepot wie in Deutschland gibt, läuft das Depot (wenn man es so löst wie wir) rechtlich auf die Eltern. Erträge aus dem Depot also Zinsen, Dividenden oder Kursgewinne werden somit bei den Eltern versteuert, solange das Kind minderjährig ist. Auch das Konto an sich gehört rechtlich den Eltern, solange diese auf den Namen der Eltern laufen.

Sobald das Kind volljährig wird, kann das Depot auf es übertragen werden. Bei Swissquote ist das problemlos und kostenlos möglich, was für uns ein grosser Pluspunkt ist. Diese Angaben ersetzen keine Steuerberatung, sind aber ein guter Anhaltspunkt, bevor man startet.

Wissen und Freiheit für die nächste Generation

Ein Kinderdepot ist für uns nicht einfach ein Sparkonto. Es ist ein Werkzeug, um unseren Kindern Finanzwissen, Verantwortungsbewusstsein und langfristiges Denken mitzugeben. Auch wenn es in der Schweiz derzeit kein klassisches Kinderdepot gibt, lässt sich mit etwas Eigeninitiative zum Beispiel über Swissquote eine clevere Lösung finden.

Wir sehen das Kinderdepot nicht nur als Geldanlage, sondern als Investition in die Zukunft unserer Kinder. Eine, die sie später vielleicht zu finanziell freien Erwachsenen macht, die wissen, wie Geld wirklich funktioniert.

Falls du ein Depot bei Swissquote eröffnen möchtest, kannst du bei der Registrierung meinen Empfehlungscode „8kg8p6“ angeben. Als Schweizer Einwohner erhältst du dadurch 100 CHF Trading-Guthaben geschenkt – das entspricht 100 CHF, die du dir an Gebühren sparst. Gerade zu Beginn ist das meiner Meinung nach ein wertvoller Vorteil. Und ja, auch ich erhalte eine kleine Provision – für dich entstehen keinerlei Nachteile 🙈.